Dr. Hermann Otto Solms (LV Hessen), Christian Dürr (LV Niedersachsen), Wolfgang Kubicki (LV Schleswig-Holstein), Amid Jabbour (LV Brandenburg), Arian Kriesch (LV Baden-Württemberg), Dr. Thorsten Lieb (LV Hessen), Bernd Lange (LV Mecklenburg-Vorpommern), Bettina Schiller (LV Bremen), Christian Grascha (LV Niedersachsen), Constantin Borges (LV Nordrhein-Westfalen), Dennis Pucher (LV Hessen), Felix Meyer (LV Bayern), Gabriele Reich-Gutjahr (LV Baden-Württemberg), Jacqueline Krüger (LV Niedersachsen), Jan-Christoph Oetjen (LV Niedersachsen), Jochen Haußmann (LV Baden-Württemberg), Katja Hessel (LV Bayern), Kristine Lütke (LV Bayern), Maja Pfister (LV Berlin), Mareike Drexler-Röckendorf (LV Niedersachsen), Dr. Maren Jasper-Winter (LV Berlin), Marion Schardt-Sauer (LV Hessen), Markus Herbrand (LV Nordrhein-Westfalen), Martin Hoeck (LV Brandenburg), Dr. Matthias Büger (LV Hessen), Maximilian Mordhorst (LV Schleswig-Holstein), Michael Kauch (LV Nordrhein-Westfalen), Michael Georg Link (LV Baden-Württemberg), Patrick Döring (LV Niedersachsen), Ralf Tiedemann (LV Brandenburg), Renata Alt (LV Baden-Württemberg), Sebastian Moldenhauer (LV Brandenburg), Sibylle Meister (LV Berlin), Wolfgang Vogt (LV Baden-Württemberg), Zyon Braun (LV Brandenburg)

Liberale Steuerreform 2026 – Drei Säulen einer umfassenden Reform der Steuern auf Einkommen und Gewinn

Liberale Steuerreform 2026 – Drei Säulen einer umfassenden Reform der Steuern auf Einkommen und Gewinn

Deutschland befindet sich in der längsten Rezession seit Beginn der Bundesrepublik. Das ohnehin nur bescheidene Wachstum des Bruttoinlandsproduktes von aktuell 0,2 Prozent ist verursacht durch die schuldenfinanzierten Staatsausgaben für Verteidigung und Infrastruktur. Das ist kein selbsttragendes Wachstum. Im Gegenteil: Die deutsche Volkswirtschaft schrumpft immer weiter. Kurz gesagt: Deutschland ist nicht mehr wettbewerbsfähig. Wenn wir wollen, dass Deutschland wieder zum bevorzugten Arbeits- und Investitionsstandort wird, dann müssen die Rahmenbedingungen spürbar günstiger gestaltet werden als in den konkurrierenden Industriestaaten.

Was sind die Gründe: Die Steuern für Unternehmen, Selbstständige und Arbeitnehmer sind zu hoch. Die Energie- und Arbeitskosten sind zu hoch. Das Gesundheitssystem ist zu teuer. Der Vorschriftendschungel und die aufgeblähte Verwaltung lähmen Wirtschaft und Gesellschaft. Das alles müssen wir dringend ändern!

Die Reform unseres Steuersystems verspricht die schnellste Wirkung auf dem Weg zu Wachstum und Beschäftigung. Bürger wie Unternehmen sollen mehr von dem selbst erwirtschafteten Einkommen behalten dürfen als über Steuern und Abgaben an den Staat abzuführen. Nur so lässt sich unser Wohlstand sichern! Das Steuerrecht darf nicht länger Wettbewerbs-, Investitions- und Wachstumsbremse sein. Jede Steuererhöhung wäre Gift. Der auch verfassungsrechtlich bedenkliche Solidaritätszuschlag wird – wie von der FDP schon seit vielen Jahren gefordert - sofort abgeschafft.

Unser Leitprinzip bleibt auch für die Zukunft:

„Einfach, niedrig und gerecht“!

Die FDP schlägt daher ein „Drei-Säulen-Modell zur Reform der Steuern auf Einkommen und Gewinn“ vor:

1. die Unternehmensteuerreform,

2. die Einkommensteuerreform mit einem Vier-Stufen-Tarif und

3. eine bürokratieeffiziente digitale Steuerverwaltung.

Säule 1 – Unternehmensteuerreform 2026

Um das Wirtschaftswachstum schnellstmöglich anzustoßen, werden wir die Steuern auf im Unternehmen einbehaltene Gewinne auf 20 Prozent senken. Das gebietet der internationale Wettbewerb. Und das gilt einschließlich der Gewerbesteuer. Diese deutliche Steuersenkung muss unverzüglich erfolgen, und nicht erst ab dem Jahr 2028, wie es die jetzige Bundesregierung angekündigt hat.

Die sofortige Steuersenkung muss für alle unternehmerischen Einkünfte und alle Rechtsformen gelten. Das gilt für die Körperschaft- und Einkommensteuer gleichermaßen.

Jede Unternehmensführung muss frei von steuerlichen Erwägungen über eine optimale Unternehmensstruktur entscheiden können. Deshalb dürfen Umwandlungen, Verschmelzungen, Sanierungen und Rechtsformwechsel nicht besteuert werden. Das heißt in diesen Fällen: keine Steuern auf stille Reserven und keine Grunderwerbsteuer! Die Unternehmen dürfen nicht in eine vorgefertigte Schablone gepresst werden. Deshalb bekennt sich die FDP klar zur Wahlfreiheit zwischen verschiedenen Rechts- und Finanzierungsformen. Instrumente für eine echte rechtsformneutrale Besteuerung müssen deshalb ausgebaut werden. Personengesellschaften sollen einfacher als bisher die Möglichkeit haben, wie eine Kapitalgesellschaft besteuert zu werden. Für Startups in der Rechtsform einer Kapitalgesellschaft ermöglichen wir umgekehrt die Besteuerung wie eine Personengesellschaft, entsprechend dem französischen Erfolgsmodell.

Heute bestehende Nachteile der Eigen- gegenüber der Fremdkapitalfinanzierung müssen mittels Anerkennung eines Betriebsausgabenabzugs der Eigenkapitalzinsen abgebaut werden.

Wir werden dem Prinzip der Leistungsfähigkeit wieder Geltung verschaffen. Dazu zählen u. a. die Maßgeblichkeit der Handelsbilanz, betriebswirtschaftlich gebotene Abschreibungsregeln und eine umfassende Verlustverrechnung über Steuerjahre hinweg. Deutschland muss wieder ein attraktiver Holdingstandort werden. Die Doppelbesteuerung grenzüberschreitend tätiger Unternehmen wird vermieden. Im Ausland auf einen Gewinn bereits erhobene Steuern werden wir konsequent anrechnen.

Wir werden die Bemessungsgrundlage kommunaler Steuern der Einkommensteuer und Körperschaftsteuer angleichen. Eine eigene Gewerbesteuerbilanz entfällt damit. Mit Streichen der Hinzurechnungen und Kürzungen werden komplexe Regeln abgeschafft, branchenbezogene Sonderbelastungen zurückgefahren. Eine solche Reform muss aufkommensneutral erfolgen, um die Finanzierung der Kommunen nicht zu gefährden. Das Hebesatzrecht der Kommunen bleibt unangetastet. Die Gewerbesteuer wird künftig aus Gründen der Systemvereinfachung auch auf die Körperschaftsteuer angerechnet.

Säule 2 – Einkommensteuerreform mit einem 4-Stufen-Tarif

Im heutigen Einkommensteuertarif wird die arbeitende „Mitte“ zu hoch belastet. Das ist leistungsfeindlich. Deshalb muss sich die Entlastung auf Einkommensbezieher mit einem Jahreseinkommen von bis zu 85.000 Euro konzentrieren.

Der von der FDP über viele Jahre geforderte 3-Stufen-Tarif wird auch zur Stabilisierung des Haushaltes um eine vierte Stufe erweitert. Mit diesem 4-Stufen-Tarif von 15, 25, 35 und 42 Prozent, gestaffelt nach Einkommenshöhen, schaffen wir einen für jeden Steuerbürger verständlichen Einkommensteuertarif. Die Belastung besonders hoher Einkommen von 45 Prozent bleibt unverändert. Die im heute gültigen Einkommensteuertarif unverhältnismäßig hohe Belastung für Einkommenssteigerungen im mittleren Einkommensbereich wird deutlich abgebaut. Damit beseitigen wir den sogenannten „Mittelstandsbauch“.

Mit den 4 Stufen wird bei Überschreitung der jeweiligen Einkommensschwelle allein der hinzuverdiente Euro mit dem höheren Steuersatz der nächsten Stufe belastet. Mit den 4 Stufen kann jeder Steuerbürger schnell erkennen, welche steuerlichen Belastungen er bei zusätzlichem persönlichem Einkommen hat. So entstehen Anreize für Mehrarbeit.

Wir ergänzen unseren 4-Stufentarif mit dem Konzept einer negativen Einkommensteuer, um hierdurch Anreize für die Arbeitsaufnahme zu schaffen. Das Konzept stellt einen gleitenden Übergang von Sozialeinkommen ins besteuerte Arbeitseinkommen sicher. Damit wollen wir vermeiden, dass die Arbeitsaufnahme durch zu hohe Abzüge unattraktiv gemacht wird, wie es heute der Fall ist. Alle Sozialleistungen werden in einer Auszahlungsstelle gebündelt.

Wir ergänzen die Tarifreform in der Einkommensteuer mit einer radikalen Systemvereinfachung. Wir werden mit dem Wildwuchs von Steuersubventionen aufräumen. Viele Ausnahmen wie Steuerbefreiungsvorschriften oder Sondersteuersätze erfüllen ihren angedachten Zweck schon lange nicht mehr. Anreize, die mit der Bekämpfung von Schwarzarbeit verknüpft sind, können auch problemlos außerhalb des Steuersystems geregelt werden. Im Interesse der Vereinfachung ersetzen wir den Abzug von Einzelkosten so weit wie möglich durch Pauschalen. Besondere Regeln für die Altersvorsorge werden wir so ausrichten, dass sämtliche Anlageformen gleichbehandelt werden. Die Abgeltungsteuer hat sich als Vereinfachung bewährt. Sie wird auf alle Kapitaleinkünfte ausgedehnt. Zugleich wird die Verrechnung von Gewinnen und Verlusten zwischen verschiedenen Kapitalanlagen wieder ermöglicht.

Mit Vereinfachung der steuerlichen Bemessungsgrundlage, mehr Arbeitsanreizen und der schrittweisen Umsetzung der Reform kann eine fiskalisch vertretbare Finanzierung sichergestellt werden.

Säule 3 – Bürokratieeffiziente moderne Steuerverwaltung

Moderner Steuervollzug ist digital. Auch die Verwaltung muss sich den rasanten Entwicklungen bei der Digitalisierung anpassen. Ein echter Modernisierungsanspruch ist die politische und administrative Daueraufgabe des Staates. Deshalb werden wir die entsprechende Infrastruktur zum Investitionsschwerpunkt machen. Mit der Digitalisierung besteht die Chance, eine von Misstrauen geprägte Kontrollkultur endlich zu überwinden. Die bessere Kooperation zwischen Unternehmen und Verwaltung sowie Transparenz der Prozesse schaffen Vertrauen und vereinfachen die Verfahren. Die Digitalisierung bietet eine große Chance für automatisierte und standardisierte Prozesse. Sie kann die rechtliche und finanzielle Planungssicherheit, eine verlässliche Steuererhebung und zeitnahe Prüfung erleichtern. Standardisierte Compliance-Systeme in den Unternehmen schaffen Rechtssicherheit und helfen, die Prüfbürokratie abzubauen.

Das Durchsetzen von Regeln ist kein politischer Selbstzweck. Sie müssen für die Steuerbürger einfach anwendbar gestaltet werden. Wir setzen mit der Option zur antragslosen und digitalen Steuerveranlagung einen neuen Standard. Diese Dienstleistung für die Bürger soll das Vertrauen zwischen Verwaltung und Bürgern stärken. Serviceorientierte Verwaltung nimmt den Menschen als Steuerbürger in den Blick, und nicht als Steuerpflichtigen. Denn die Bürger sind in unserem Staat der Souverän. Die Verwaltung hat eine dienende Aufgabe.

Moderne Verwaltung ist ein echter Standortfaktor, verschlankt Prozesse für Bürger und Unternehmen gleichermaßen. Und nur so entsteht gegenseitiges Vertrauen.

-

Die vorgenannten drei Säulen sind in der Sache in Wissenschaft und Praxis unstrittig. Zur Finanzierung kurzfristiger Mindereinnahmen einer solchen Reform tragen die Abschaffung von steuerlichen Ausnahmen und Subventionen bei, vor allem das konsequente Streichen von in ihrer volkswirtschaftlichen Wirkung zweifelhaften staatlichen Zuschussprogrammen wie beispielsweise für E-Autos, eine Vielzahl energetischer Förderprogramme oder für aus Steuermittelten finanzierte und als NGO getarnte parteipolitische Vorfeldorganisationen. Darüber hinaus führt das mit diesen Reformen steigende Wachstum sofort zu höheren Umsatz- und Verbrauchsteuereinnahmen.

Fazit: Mit diesem Drei-Säulen-Konzept wird der langjährige liberale Leitgedanke

„Einfach, niedrig und gerecht“

in die moderne Zeit fortgeschrieben. Dieser Vorschlag für eine liberale Steuerreform spiegelt den wachstums- und wohlstandsorientierten Anspruch der FDP wider, der sich auch über das Steuersystem hinaus in allen Bereichen unserer Vorschläge zur Staatsmodernisierung wiederfindet.

Begründung:

Zu Säule 1

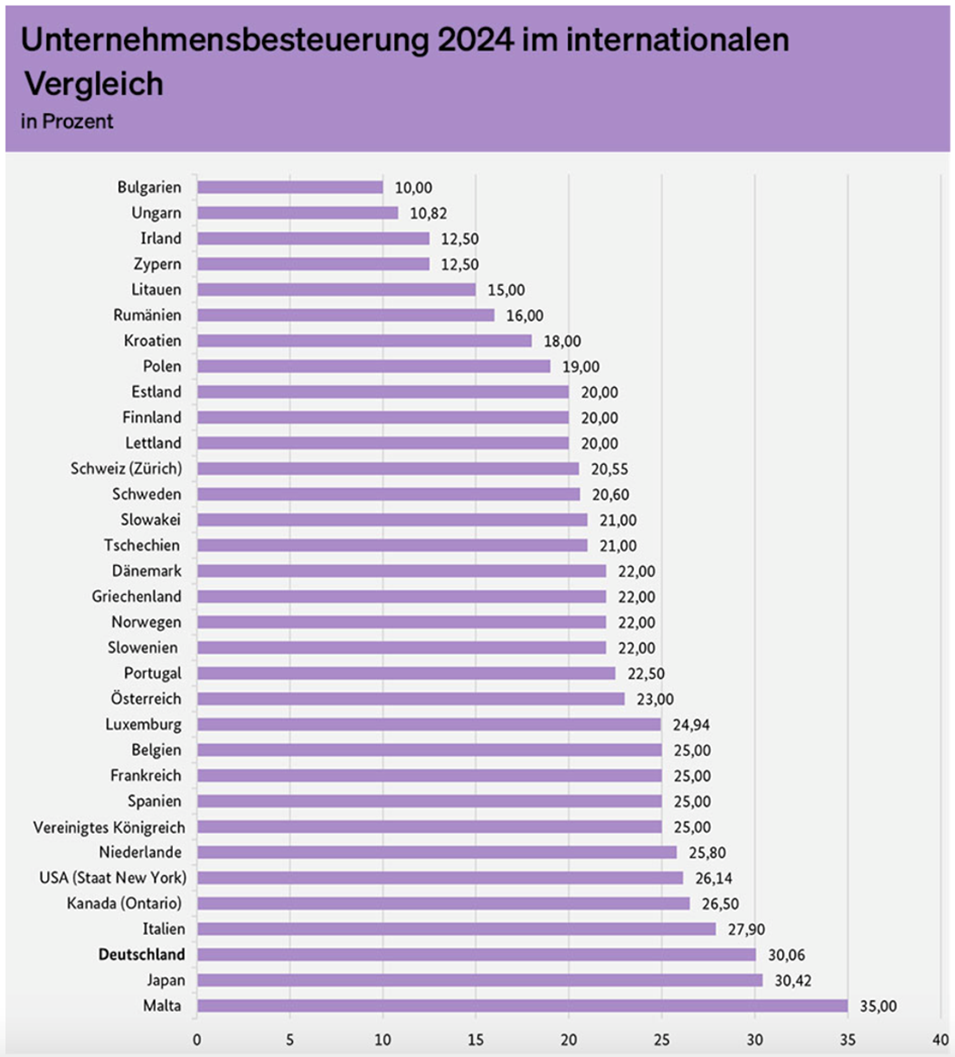

Übersicht Steuerbelastung von Unternehmen im internationalen Vergleich (Quelle: BMF) 1

1 Der über alle lokalen Ebenen kombinierte durchschnittliche Körperschaftsteuersatz liegt lt. Corporate Tax Statistics der OECD aktuell bei 21,2 Prozent.

Zu Säule 2

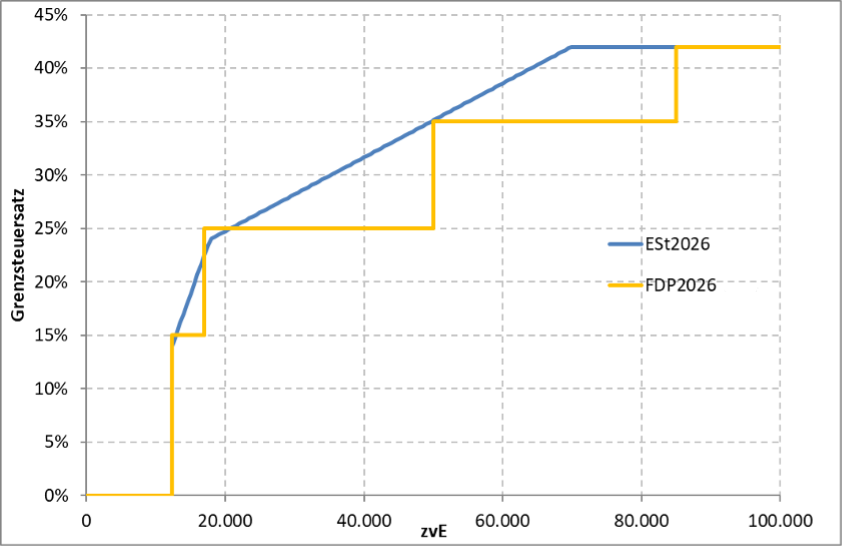

Graphische Darstellung eines Beispiels zum 4-Stufen-Tarif 2

Der Grenzsteuersatz verändert sich mit dem FDP-Modell beispielhaft wie folgt:

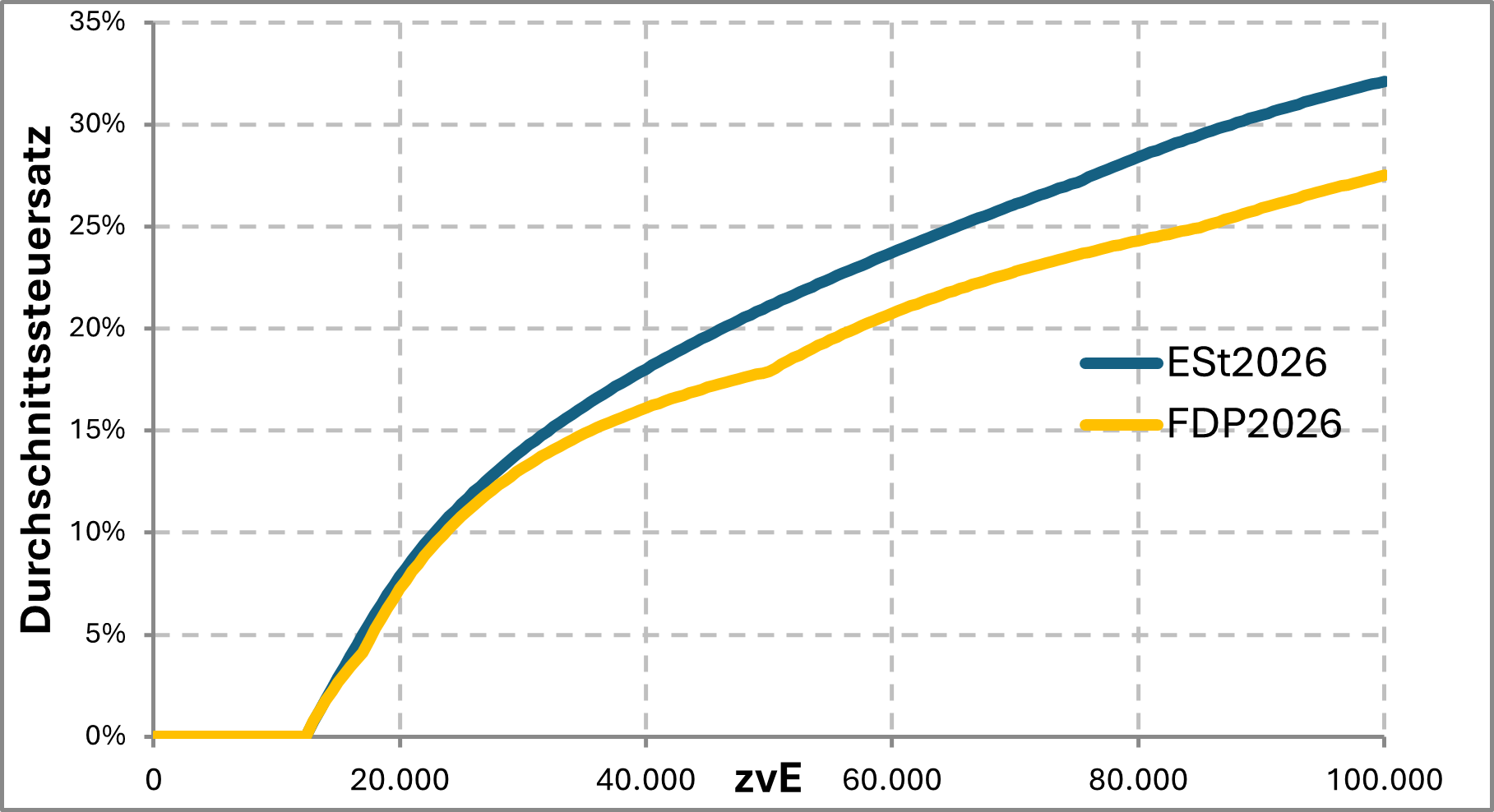

Der Durchschnittssteuersatz ändert sich mit dem FDP-Modell bespielhaft wie folgt:

2 Die Mindereinnahmen dieses FDP-Modell-Beispiels mit dem Eckwert des Spitzensteuersatzes von 42 Prozent ab einem zu versteuernden Jahreseinkommen von 85.000 Euro (Single) liegen bei 31 Mrd. Euro. Bei einer Deckelung der Steuerbelastung für alle Einkommen über 85.000 Euro auf 35 Prozent würden sich ca. 57 Mrd. Euro Mindereinnahmen ergeben.